Råvareaktierne har haft nogle dage med helt enorme stigninger. Den største stigning må

Glencore havet stået for, den nåede næsten at blive fordoblet fra bunden den 28. september til i dag, efter skriverier om risiko for konkurs. Hele råvaresektoren har i oktober været på en solid optur, hvor

BHP og

Rio Tinto i dag steg med 5-6 pct. efter at Morgan Stanley løftede minesektoren til attraktiv. Olien har også været på en solid optur efter fredagens olierigtal fra Baker Huges, hvor Brent-olien er tilbage over 50 dollar og WTI-olien har været oppe og snuse til 50 dollar. Det har også givet solid optur til alt olierelateret herunder tidligere nævnte

Lundin Petroleum, som er steget tæt ved 30 pct. i løbet af de seneste fem dage. I det hele taget har alt råvarerelateret været fuldstændig ustyrligt, hvilket også kan skyldes at alt sammen er faldet i minimum et år, hvilket betyder, at mange har shortet aktierne, hvilket betyder short-squeeze når først aktierne begynder at stige og spekulanterne tror på en bund.

Gary vurderer (

her), at olien har bundet, og at vi med 99 pct. sandsynlighed fik bunden i august. Han vurderer også det betyder, at råvareindekset har bundet, hvilket også betyder, at guldet også har bundet. Gary lægger vægt på, at man ikke skal jage olieaktierne, men vente på en mindre korrektion om 2-3 uger, hvor WTI-olien skal ned og teste konsolideringszonen omkring 45-47 dollar. Han vurderer også, at det lange bear market i råvarerne og især i ædelmetallerne vil skabe et bull market uden sidestykke.

Gary tror også (se

her), at

aktiemarkedets boblefase kan være begyndt, og han vurderer, at det kan betyde en stigning på mindst 100 pct. i S&P 500-indekset i løbet af det næste år til halvandet. En bekræftelse af dette vil være en tur over 2020 i S&P 500-indekset. Han tror også på, at råvarerne vil stige sammen med aktiemarkedet. Jeg er på samme side som Gary og vil fortsat holde på, at man skal fokusere på råvareaktierne, da de har fået klart flest tæv.

First Majestic og

Endeavour Silver, der både kan handles i Canada og New York, er i Canada kommet over deres faldende trendlinjer, og trenden ser pt. ganske positiv ud. De er begge steget omkring 30 pct. fra bunden.

Semafo, som også kan handles i Sverige, performer ikke så godt, hvilket kan skyldes, at selskabet har guldminer i Burkina Faso, der har været udsat for et militærkup, men dagens handel i Canada, kan dog tyde på, at vi måske kan få en periode med mere vedvarende optur.

Silvercorp Metals, der nu kun handles i Canada, handler lige under den faldende trendlinje og MA 50, så hvis først den stiger igennem niveauet 93 cent, så vil der være ok frit opad. Bear Creek Mining er i dag steget igennem den faldende trendlinje og MA 50 og det gav også en pæn stigning på 11 pct., hvilket dog var på en lav omsætning på cirka 30.000 canadiske dollar. Med det in mente kan man roligt sige, at dette

ikke er et crowded trade.

Inden for olie- og

olierelaterede aktier er

Seadrill-aktien kommet over 50 dages glidende gennemsnit (MA 50), hvilket er første gang siden juni.

LinnCo er steget voldsomt de seneste dage og er også kommet over MA 50, og aktien handles nu i 3,39 dollar. Det er også det højeste niveau siden 14. august. Hvis man vil supplere eller købe

Lundin Petroleum vil jeg mene at niveauet omkring 121-122 skr. vil være fornuftigt ellers er næste gang 116-117 skr. og 113 skr. Et andet Lundin-selskab er

BlackPearl, der satser på heavy oil, de har langt støre produktionsomkostninger end Lundin Petroleum, men opside er også større, hvis først olieprisen igen når 100 dollar eller mere. Aktien er også lige kommet over både MA 50 og MA 200.

Generelt tror jeg også, at Kina og emerging markets vil komme til at klare sig relativt godt, så det kan også været et tema. Svensk-noterede

Lundin Mining, som også lige er kommet over MA 50, kan også være en mulighed, hvis man gerne vil have eksponering mod minesektoren.

Novo Nordisk-aktien arter sig umiddelbart okay. Den faldt som ventet igennem den stigende trendkanal, og den faldt også på Tresiba-godkendelsen, men både aktien og RSI viser højere bunde, og nu tror jeg bare, at den venter på at udsalget i medicinal- og biotekaktier dør ud. Så kan det nok gå nogenlunde hurtigt mod 400 kr. og måske 450 kr.

Coloplast-aktien ser også ganske fornuftig ud med højere bunde i både aktiekurs og RSI, og hvis først den kommer igennem 500 kr., så er der nok lagt i kakkelovnen til yderligere fremgang.

Vestas ser ok ud med højere bunde, og aktien er også kommet over 50 dages glidende gennemsnit. Der en faldende trendlinje i ca. 370 kr. og nogle tidligere toppe i 368 kr., og de er i dag røget, så der er nogenlunde frit til 400 kr.

Chr. Hansen-aktien har de seneste dage klaret sig dårligt blandt andet efter at Danske Bank har flaget for en svag udvikling inden for kulturer til mejeriprodukter. Det ser dog stadig ganske fint ud med højere bunde, og aktien handler også over 10 dages glidende gennemsnit. Der kan dog være grund til at være en smule påpasselig, hvis først MA 10 i 367 kr. ryger.

Pandora-aktien ser faktisk også ganske fornuftig ud, og den ser ud til at angribe aller tiders højeste niveau omkring 820 kr., og så vil næste modstandsniveau være omkring 860 kr.

Novozymes-aktien ser heller ikke så skræmmende ud, som jeg tidligere syntes.

Mærsk-aktien har været en af de dårligste performere i C20-indekset i de seneste måneder, og aktien har for nogle dage siden været 10.000 kr. Grafen er på ingen måder noget at gå efter, men det kan dog være, at turen under 10.000 kr. har været nok, og onsdagens massive optur på den stigende oliepris, kan dog give lidt forhåbninger, men jeg ville nok ikke satse alt for meget på det.

FLSmidth er en anden aktie, der har fået seriøse stryg. Den er dog kommet et godt stykke væk fra bunden i 213 kr. i forbindelse med de seneste dages massive interesse for råvarerelaterede aktier. Her var modstand i 250 kr., som nu er blevet brudt, og på den baggrund kan der være udsigt til yderligere optur til op i nærheden af 300 kr.

TDC-aktien har også fået læsterlige tæv i løbet af de seneste måneder blandt andet på den kulsejlede fusion mellem TeliaSonera og Telenors danske mobilselskaber. Hvis man vil have eksponering mod en defensiv aktie, som har fået store tæv, så kan det være en mulighed. Den vil nok bare klare sig bedst i et mere negativt marked end et potentielt boblemarked.

Genmab-aktien ser ganske fin ud, mens

Bavarian Nordic ser noget mere tvivlsom ud, idet den har et åbent gap i 214 kr., som måske først skal lukkes. Så hvis der kom en dag med stort udsalg i biotek, så kan det være niveauet man kan købe i. Jeg synes dog, at Bavarian produktportefølje ser ganske sløj ud, så jeg ville hellere vælge noget andet.

En mulighed i Tyskland kan også være kunstgødning- og vejsaltproducenten

K+S, som er faldet meget efter afvisningen af Potash Corps opkøbstilbud på over 40 euro. Det kan derfor være et play på stigende priser på landbrugsråvarer samt muligheden for et forhøjet opkøbstilbud. Hvis den begynder at sive fra de nuværende 23,6 euro, så vil næste naturlige støttepunkter være 22 euro og 19 euro.

Den tyske

Volkswagen-aktie har fået voldsomme tæv efter dieselskandalen, og aktien er faldt til cirka 1/3 af forårets top. Bunden for præferenceaktien (VOW3) var i 86 euro, hvilket også var bunden i oktober 2011. Så havde man været mere vågen, havde et været et ok tidspunkt at købe en position. Det kan være en fin aktie til at differentiere sin portefølje, men jeg mener, at potentialet er meget større i råvarer eller biotek.

Bunden for Volkswagen-akien kom cirka 30 efter den tyske åbning, og ofte skal man lede efter bunden i de interval efter åbningen, hvilket så både kan være i Europa eller USA. Det vil sige, at det ofte kan være kl. 9.00-9.30 eller kl. 15.30-16.00. Bunden i de store aktiemarkeder kom den 24. august også umiddelbart efter amerikansk åbning, og det samme i fredags efter den horrible jobrapport, hvor aktiemarkederne begyndte at stige kl. 16.10.

Bioteksektoren har været den sektor, der sammen med andre teknologiselskaber såsom Facebook og Amazon.com, har drevet de seneste års aktieoptur. Biotek-aktierne har dog lige været igennem en større korrektion, hvor Nasdaqs biotekindeks (IBB) faldt med ca. 30 pct. fra toppen i juli. Hvis Gary får ret i sin antagelse om, at vi er på vej ind i boble-fasen af opturen siden 2009, så må man gå ud fra, at biotekaktierne igen vil lede opturen ligesom internetaktierne også førte an mod dot.com-bobletoppen i marts 2000. Med den antagelse in mente har jeg derfor kigge lidt på nogle biotekselskaber, i håb om at finde et fembenet lam. Jeg har dog ikke nogen særlige forudsætninger for at bedømme biotekselskaberne (det er lige så uforudsigeligt som mineudforskningsselskaber og du ved aldrig om de får godkendt et medikament eller finder en samarbejdspartner), så tag derfor mine anbefalinger med et gran salt. Nasdaqs biotekindeks har dog lige i dag lavet et death cross, hvilket vil sige, at 50 dages glidende gennemsnit er gået igennem 200 dages glidende gennemsnit, hvilket normalt er et dårligt tegn. Det kan dog også bare være med til at få de sidste småsparere til at sælge, hvorpå opgangen kan begynde.

Den sikre løsning vil være at investere i

Nasdaqs biotekindeks ETF (IBB), hvilket dog ikke kan lade sig gøre hvis man vil investere pensionspenge hos Nordnet. Gary, der før har gættet forkert, tror som sagt på en fordobling af S&P 500-indekset, og hvis det skal fordobles og biotek skal outperforme, så er det nok ikke helt ude i skoven at tror på, at biotekindekset skal minimum tredobles. Hvis man ikke vil have ETF'er (af den ene eller anden grund), så kan man vælge nogle af de store spillere i branchen såsom

Gilead Science (GILD),

Celgene (CELG),

Amgen (AMGN),

Biogen (BIIB) etc. Nedenstående er en tabel over de største biotekselskaber og deres salg, indtjening og markedsværdi i mia. dollar i 2014 samt estimeret af Bloomberg for 2019. Sidst men ikke mindst har jeg selv regnet p/e-værdierne ud. Ud af dette vil jeg udlede, at der er mindst risiko i Gilead Science, og her kan sikkert være minimum en tredobling, hvis den store boblefase kommer. Et andet plus ved Gilead, er at de allerede har masser af kapital, og at de derfor kan købe andre selskaber, som markedet kan belønne, og yderligere har de også 15 mia. dollar allokeret til at aktietilbagekøbsprogram.

Biotekselskaber

|

2014 Sales

|

2019E Sales

|

2014 adj. Profit

|

2019E adj. Profit

|

Marketcap

|

P/E 2014

|

P/E 2019E

|

Celgene

|

7,67

|

17,57

|

3,1

|

8,63

|

88,69

|

28,61

|

10,28

|

Alexion Pharm

|

2,23

|

5,87

|

1,07

|

2,8

|

36,18

|

33,81

|

12,92

|

Regeneron Pharm

|

2,82

|

7,02

|

1,17

|

3,02

|

47,68

|

40,75

|

15,79

|

Biogen

|

9,7

|

14,34

|

3,28

|

5,57

|

64,9

|

19,79

|

11,65

|

Amgen

|

20,06

|

24,26

|

6,7

|

10,09

|

107,08

|

15,98

|

10,61

|

Gilead Sciences

|

24,89

|

30,28

|

13,31

|

17,05

|

143,15

|

10,76

|

8,40

|

|

|

|

|

|

|

|

|

Hvis man skal sammenligne med dot.com/it-boblen, så vil Gilead nok svare lidt til Microsoft eller Cisco, og i den analogi vil vi nu være i efteråret 1998 i kølvandet af Asien-krisen og LTCM-krisen. Her bundede Microsoft i 20 dollar i starten af oktober for derefter at stige til knap 54 i slutningen af 1999. Ved nærmere eftertanke vil Microsoft nok nærmere være almindelige medicinalselskaber, og Gilead er lidt nærmere Cisco, der i oktober 1998 faldt til 10,50 dollar fra en forudgående top på 17,50 dollar, og dernæst steg aktien til 82 dollar i marts 2001.

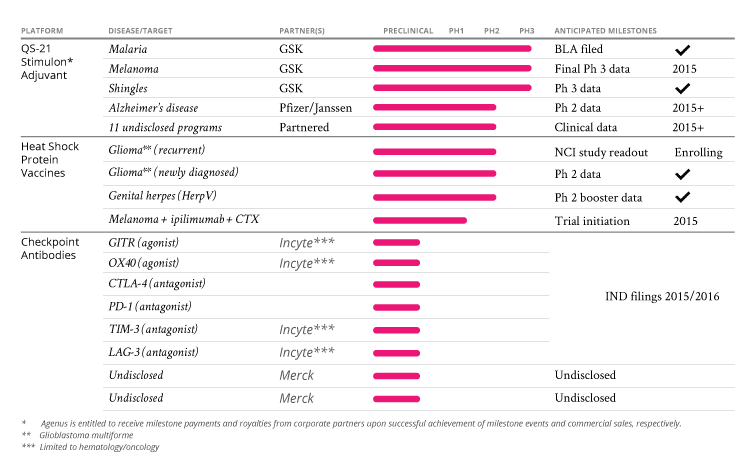

Hvis man har mod på meget mere risiko, så kan Agenus (AGEN) være en mulighed. Det positive ved det biotekselskab i forhold til mange andre små biotekselskaber, er de mange forskellige sygdomme, der forskes i at finde en behandling af, samt de store samarbejdspartnere. Selskabet har en markedsværdi på ca. 400 mio. dollar, og selskabet havde ved udgangen af juni i år knap 140 mio. dollar i kontanter. Selskabet genererede et underskud på 60 mio. dollar i første halvår, så umiddelbart behøver de ikke at gå i markedet efter penge i løbet af det næste år. En eller anden på Seeking Alpha (her), som ikke er analytiker, vurderer, at aktien i et positivt scenarium kan nå en markedsværdi på 10 mia. dollar om fem år, hvis alt går efter planen. Nedenfor kan man se selskabets pipeline samt partnere.