I skrivende stund falder det amerikanske S&P 500-indeks med 2,7 pct. til 1919, og indekset har dermed igen vendt snuden nedad efter at det nåede lige over 1990 i fredags. Lige nu er de bedste odds på, at vi minimum får 1903 at se, men der er nok større sandsynlighed for, at vi når tilbage til oktoberbunden i 1820. Trader Peter L Brandt har hele tiden vurderet, at det kun var et dead cat bounce, og at vi skulle ned igen, måske helt til 1700, og Gary vil ikke røre ved aktiemarkedet før oktober, så man skal nok lige klappe hesten og stikke piben ind, hvis man har lyst til at købe "almindelige" aktier. Der er mange grunde til at være påpasselig i september, selvom meget af det kan hænges op på overtro, så tror jeg, at det er fornuftigt at holde igen med købene, idet vi kan nå tilbage til 1550 i S&P 500-indekset, som Gary forventer. Gary vurderer nu, at der kan komme en bund på fredag i forbindelse med arbejdsmarkedsrapporten måske omkring de 1820, hvorfra han så venter, at indekset vil stige til 2040, for så derefter at falde hele vejen tilbage og igennem 1820. Så hvis man har trading-generne i orden, så kan man jo forsøge sig på fredag kl. 14.30, hvis der er et stort udsalg i gang.

Nedenstående kan ses en statistik over aktieudviklingen i september, hvor første handelsdag endte med et fald på mere end 2 pct., og som det kan ses, så endte de alle på nær i 2009 med markante fald.

Olien har været fuldstændig ustyrlig i den seneste uge, hvor den frem til i går var steget cirka 30 pct. siden bunden i 37,5 dollar for WTI-olien. Efter at have nået op i over 49 dollar bliver den i dag sendt knap 6 pct. tilbage til godt 45 dollar per tønde. Gary er af den mening, at olien har bundet, og at vi ikke får WTI-priser under 40 dollar igen inden for det nærmeste år og måske aldrig. Han vurderer også, at råvareindekset CRB, kan have bundet efter at det næsten nåede ned i niveauet fra bunden i 2001 (link). Nedenstående graf over WTI-olien viser den kraftige tur op, og at den lige nu sunder sig lidt. Et rimeligt gæt på et bounce vil være ved 50 pct. fibonaccien i 43,56 dollar eller måske næste gang i 42,19 dollar.

Trader J.C. Parets mener også, at energisektoren vil outperforme det brede aktiemarked fremover, hvor han henviser til momentum i energisektoren samt at den var kommet ned til nogle støtte niveauer (læs mere her). Hvis man gerne vil øge sin eksponering mod olien, så vil jeg fortsat anbefale Lundin Petroleum, som holder et godt niveau, og hvor der også er muligheder forbundet til boreprogrammer og produktionsforøgelser. Lundin-aktien er i dag lukket i 110 skr., og Jordan Fonden tror på (eller har i hvert fald tidligere troet på) 200 skr. inden påske. Lundin udmærker sig ved at have meget lave produktionsomkostninger på 10 dollar per tønde (drift), og de ventes at have positiv pengestrøm selv ved 55 dollar olie (Brent). Ved en oliepris på 55 dollar ventes Lundin ifølge en på Seeking Alpha, at have en EBITDA-indtjening på 1,1 mia. dollar til næste år (når produktionen er øget til 75.000 tønder om dagen), og den vil så blive øget markant, hvis olieprisen stiger. Selskabet har i øjeblikket en markedsværdi i nærheden af 4 mia. dollar, og Lundin-familien er storaktionær med en ejerandel på 32 pct. Hvis olieprisen holder sig over 50 dollar, vil jeg bedømme at risikoen er forholdsvis lille i denne aktie. Køb her omkring 100 skr. eller lidt over er sandsynligvis en god investeringer. Se Seeking Alpha-artiklen her (man skal oprettes (det er gratis)). Det Norske Olieselskap har haft en voldsom positiv udvikling i den sidste uge, hvor den er steget fra under 40 nkr. til lige under 50 nkr.

Lundin er i min optik en konservativ investering, hvis man vil have eksponering mod olien, men samtidig er der mere end 100 pct. potentiale i løbet af de næste år, hvis olieprisen bevæger sig tilbage mod 100 dollar. Hvis man har mere gambling-blod i årene, så kan man jo prøve med Seadrill-aktien, der er bouncede på niveauet lige over 50 nkr., og aktien er nu nået til 62 nkr. Rigraterne er vist bare ikke så gode i øjeblikket, så denne investering er i min optik noget mere risikobetonet, men potentialet er okay, hvis den når tilbage til niveauet fra slutningen af 2013 på 285 nkr.

En anden mulighed er de såkaldte MLP-selskaber såsom Linn Energy eller Linn Co. (LNCO), der ejer Linn Energy. Begge aktier faldt til omkring 2 dollar fra en top på over 30 dollar for et år siden. Aktierne har siden bunden i sidste uge nået op over 3 dollar, hvor Linn Co. dog er faldet til 2,8 dollar. Selskabet vil fra oktober holde op med at udbetale udbytte, hvilket ellers er den primære årsag til at eje dem. Linn Co. udbetalte frem til nytår 24 cent om måneden i udbytte. Det store spørgsmål med hensyn til mange af disse amerikanske olieselskaber er deres store gæld. Jeg vil dog vurdere, at den kan klare sig, hvis olien stiger herfra, men hvis vi får flere år med en oliepris på under 60 dollar, så vil aktien helt sikkert få problemer. Så en investering her bør i min optik primært være for gamblere, idet man måske kan få en minimum en 10-dobling, hvis aktien skal tilbage på tidligere niveauer.

Min drømme-overskrift havde egentlig udgangspunkt i nogle urealistisk langt ude mål, jeg havde i hovedet for nogle af ædelmetalmineselskaberne, men nu har jeg også allerede givet lidt tidligere kurser eller målkurser for nogle af olieselskaberne, som sikkert kan blive overgået markant, hvis olien lige pludselig skulle stige til over 100 dollar. For at give en fornemmelse af potentialet i guld- og sølvmineselskaberne, så har Gary vurderet, at GDXJ-indekset, som i skrivende stund ligger i 20 dollar, kan nå op til 3-5 gange den tidligere top, der kom i 180 dollar i slutningen af 2010. Det vil sige 540 til 900 dollar svarende til en 27 til 45 dobling fra nuværende niveau. Grafmæssigt er vi for mineselskaberne ikke ude af problemerne endnu, idet de fortsat handler tæt på bunden, men Gary har pointerer, at der er et swing low i guldet, hvilket betyder, at guldprisen har bevæget sig over toppen for den dag, hvor den satte den laveste pris. Han mener, at det er nu det sjove begynder, og vedrørende olien mener han også, at man skal bruge faldet til at købe eller supplere. Gary har tidligere nævnt sølvpriser på helt op til 400 dollar per ounce, så hvis vi får så høj en pris, så vil hans GDXJ-mål nok også komme til at passe, hvis det ikke endda kan være lidt konservativt. Sølvprisen ligger i øjeblikket i 14,6 dollar per ounce.

I andet kvartal 2011, hvor sølvprisen toppede sidste gang omsatte First Majestic for 68 mio. dollar med en gennemsnitlig pris på 39 dollar per ounce, og her tjente selskabet 30,6 mio. dollar efter skat, 30 cent per aktie, 37 cent per aktie i cash flow og 46,8 mio. dollar i driftsindtjening. First Majestic-aktien toppede i den periode i 28 dollar, og hvis man ganger de 30 cent per aktie med fire, så vil det give en årlig indtjening på 1,2 dollar per aktie, hvilket vil sige, at aktien blev handlet til cirka 23 gange indtjeningen. Jeg tror, at disse mål kan blive for konservative, hvis sølvprisen begynder at stige voldsomt. First Majestic, der i år ventes at producere 13 mio. ounce sølv, ventes inden for 3-5 år at øge produktionen til 23 mio. ounce. Hvis man går ud fra en hypotetisk sølvpris på 100 dollar, så vil selskabet have en omsætning på 2,3 mia. dollar, og ud af disse, vil jeg regne med at det minimum kan tjene halvdelen, hvis ikke betydeligt mere, hvis man går ud fra modellen med 39 dollar. Det vil så sige, at indtjeningen efter skat bliver 1,15 mia. dollar og ganget med 23 vil det give en markedsværdi på 26,5 mia. dollar. Der er 130 mio. aktier i selskabet, og det vil give en kurs på 204 dollar, hvilket vil være 62 gange den nuværende kurs på 3,26 dollar. Jeg ved, at dette er meget hypotetisk og der er ingen garanti for at dette kommer til at udspille sig, men det viser lidt om potentialet, hvis de 100 dollar eller mere i sølvet kommer.

En af favoritterne hos JordanFonden er canadiske Maya Gold & Silver, der producerer 570.000 ounce sølv om året til en samlet omkostning på 12,38 dollar per ounce. Med en investering på 3,5 mio. dollar kan produktionen blive øget til 1,4 mio. ounce om året med en samlet omkostning på 10,52 dollar per ounce. Ved udvidelen og en sølvpris på 18 dollar giver det en omsætning på 25 mio. dollar og et cash flow på 10,5 mio. dollar. I øjeblikket koster selskabet cirka 25 mio. dollar. Jeg har for sjov skyld taget 100 dollar sølv, og puttet ind i denne model, hvor det så vil give en omsætning på 140 mio. dollar og en indtjening på mindst 70 mio. dollar. Hvis man bruger de samme 23 gange, som ovenfor, så vil det give en markedsværdi på 1,6 mia. dollar, og fra nuværende niveau vil det give en 64-dobling.

Endeavour Silver og flere af de andre favoritter vil ligne disse, så det vilde mål vil være omkring 60 gange den nuværende kurs. Hvis så sølvprisen når 400 dollar eller højre endnu så kan man sikkert gange de 60 med to eller fire. Med hensyn til tidsperspektivet, så er det jo noget af det allersværeste at spå om, og det kan i min optik være om alt fra to til otte år.

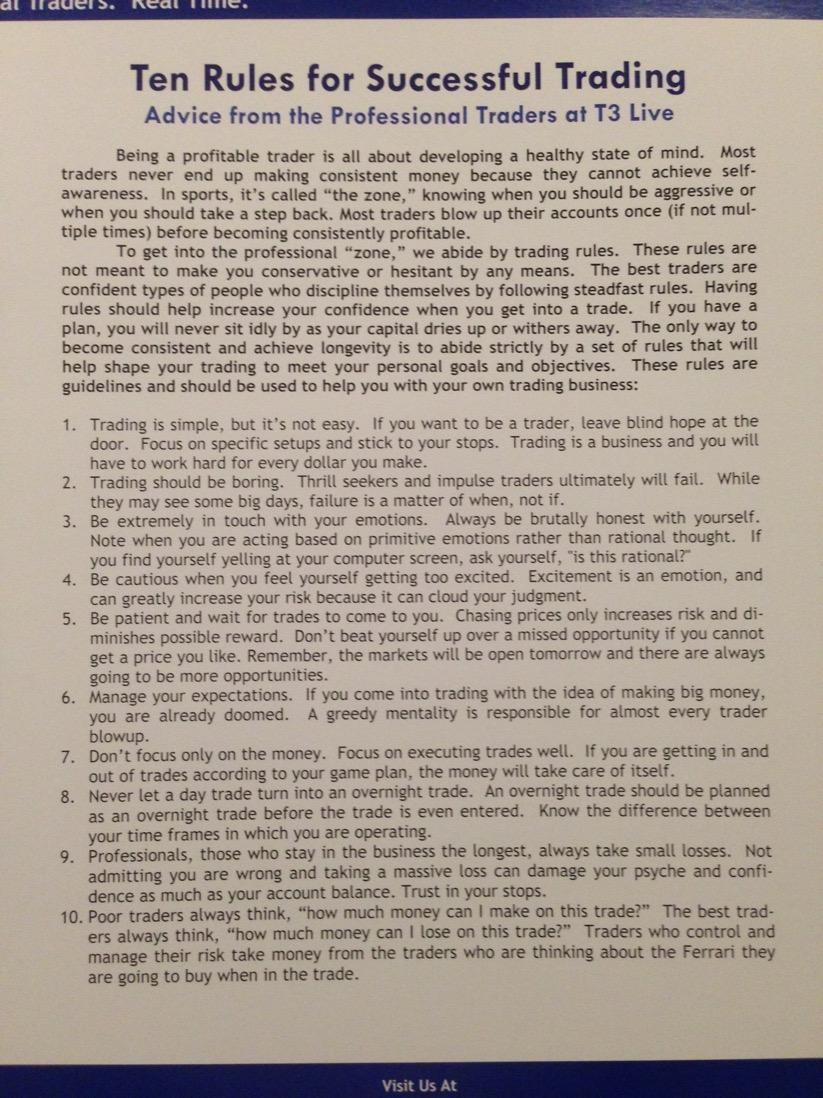

Nedenstående er nogle trading-regler, der er meget sjove lige at huske på. Hvis man begiver sig ud i den verden. I korte træk er det: Arbejd hårdt, og lad være med at håbe og drømme. Her er lidt flere trading-regler (her) og (her).

Nedenstående kan ses en statistik over aktieudviklingen i september, hvor første handelsdag endte med et fald på mere end 2 pct., og som det kan ses, så endte de alle på nær i 2009 med markante fald.

Olien har været fuldstændig ustyrlig i den seneste uge, hvor den frem til i går var steget cirka 30 pct. siden bunden i 37,5 dollar for WTI-olien. Efter at have nået op i over 49 dollar bliver den i dag sendt knap 6 pct. tilbage til godt 45 dollar per tønde. Gary er af den mening, at olien har bundet, og at vi ikke får WTI-priser under 40 dollar igen inden for det nærmeste år og måske aldrig. Han vurderer også, at råvareindekset CRB, kan have bundet efter at det næsten nåede ned i niveauet fra bunden i 2001 (link). Nedenstående graf over WTI-olien viser den kraftige tur op, og at den lige nu sunder sig lidt. Et rimeligt gæt på et bounce vil være ved 50 pct. fibonaccien i 43,56 dollar eller måske næste gang i 42,19 dollar.

Trader J.C. Parets mener også, at energisektoren vil outperforme det brede aktiemarked fremover, hvor han henviser til momentum i energisektoren samt at den var kommet ned til nogle støtte niveauer (læs mere her). Hvis man gerne vil øge sin eksponering mod olien, så vil jeg fortsat anbefale Lundin Petroleum, som holder et godt niveau, og hvor der også er muligheder forbundet til boreprogrammer og produktionsforøgelser. Lundin-aktien er i dag lukket i 110 skr., og Jordan Fonden tror på (eller har i hvert fald tidligere troet på) 200 skr. inden påske. Lundin udmærker sig ved at have meget lave produktionsomkostninger på 10 dollar per tønde (drift), og de ventes at have positiv pengestrøm selv ved 55 dollar olie (Brent). Ved en oliepris på 55 dollar ventes Lundin ifølge en på Seeking Alpha, at have en EBITDA-indtjening på 1,1 mia. dollar til næste år (når produktionen er øget til 75.000 tønder om dagen), og den vil så blive øget markant, hvis olieprisen stiger. Selskabet har i øjeblikket en markedsværdi i nærheden af 4 mia. dollar, og Lundin-familien er storaktionær med en ejerandel på 32 pct. Hvis olieprisen holder sig over 50 dollar, vil jeg bedømme at risikoen er forholdsvis lille i denne aktie. Køb her omkring 100 skr. eller lidt over er sandsynligvis en god investeringer. Se Seeking Alpha-artiklen her (man skal oprettes (det er gratis)). Det Norske Olieselskap har haft en voldsom positiv udvikling i den sidste uge, hvor den er steget fra under 40 nkr. til lige under 50 nkr.

Lundin er i min optik en konservativ investering, hvis man vil have eksponering mod olien, men samtidig er der mere end 100 pct. potentiale i løbet af de næste år, hvis olieprisen bevæger sig tilbage mod 100 dollar. Hvis man har mere gambling-blod i årene, så kan man jo prøve med Seadrill-aktien, der er bouncede på niveauet lige over 50 nkr., og aktien er nu nået til 62 nkr. Rigraterne er vist bare ikke så gode i øjeblikket, så denne investering er i min optik noget mere risikobetonet, men potentialet er okay, hvis den når tilbage til niveauet fra slutningen af 2013 på 285 nkr.

En anden mulighed er de såkaldte MLP-selskaber såsom Linn Energy eller Linn Co. (LNCO), der ejer Linn Energy. Begge aktier faldt til omkring 2 dollar fra en top på over 30 dollar for et år siden. Aktierne har siden bunden i sidste uge nået op over 3 dollar, hvor Linn Co. dog er faldet til 2,8 dollar. Selskabet vil fra oktober holde op med at udbetale udbytte, hvilket ellers er den primære årsag til at eje dem. Linn Co. udbetalte frem til nytår 24 cent om måneden i udbytte. Det store spørgsmål med hensyn til mange af disse amerikanske olieselskaber er deres store gæld. Jeg vil dog vurdere, at den kan klare sig, hvis olien stiger herfra, men hvis vi får flere år med en oliepris på under 60 dollar, så vil aktien helt sikkert få problemer. Så en investering her bør i min optik primært være for gamblere, idet man måske kan få en minimum en 10-dobling, hvis aktien skal tilbage på tidligere niveauer.

Min drømme-overskrift havde egentlig udgangspunkt i nogle urealistisk langt ude mål, jeg havde i hovedet for nogle af ædelmetalmineselskaberne, men nu har jeg også allerede givet lidt tidligere kurser eller målkurser for nogle af olieselskaberne, som sikkert kan blive overgået markant, hvis olien lige pludselig skulle stige til over 100 dollar. For at give en fornemmelse af potentialet i guld- og sølvmineselskaberne, så har Gary vurderet, at GDXJ-indekset, som i skrivende stund ligger i 20 dollar, kan nå op til 3-5 gange den tidligere top, der kom i 180 dollar i slutningen af 2010. Det vil sige 540 til 900 dollar svarende til en 27 til 45 dobling fra nuværende niveau. Grafmæssigt er vi for mineselskaberne ikke ude af problemerne endnu, idet de fortsat handler tæt på bunden, men Gary har pointerer, at der er et swing low i guldet, hvilket betyder, at guldprisen har bevæget sig over toppen for den dag, hvor den satte den laveste pris. Han mener, at det er nu det sjove begynder, og vedrørende olien mener han også, at man skal bruge faldet til at købe eller supplere. Gary har tidligere nævnt sølvpriser på helt op til 400 dollar per ounce, så hvis vi får så høj en pris, så vil hans GDXJ-mål nok også komme til at passe, hvis det ikke endda kan være lidt konservativt. Sølvprisen ligger i øjeblikket i 14,6 dollar per ounce.

I andet kvartal 2011, hvor sølvprisen toppede sidste gang omsatte First Majestic for 68 mio. dollar med en gennemsnitlig pris på 39 dollar per ounce, og her tjente selskabet 30,6 mio. dollar efter skat, 30 cent per aktie, 37 cent per aktie i cash flow og 46,8 mio. dollar i driftsindtjening. First Majestic-aktien toppede i den periode i 28 dollar, og hvis man ganger de 30 cent per aktie med fire, så vil det give en årlig indtjening på 1,2 dollar per aktie, hvilket vil sige, at aktien blev handlet til cirka 23 gange indtjeningen. Jeg tror, at disse mål kan blive for konservative, hvis sølvprisen begynder at stige voldsomt. First Majestic, der i år ventes at producere 13 mio. ounce sølv, ventes inden for 3-5 år at øge produktionen til 23 mio. ounce. Hvis man går ud fra en hypotetisk sølvpris på 100 dollar, så vil selskabet have en omsætning på 2,3 mia. dollar, og ud af disse, vil jeg regne med at det minimum kan tjene halvdelen, hvis ikke betydeligt mere, hvis man går ud fra modellen med 39 dollar. Det vil så sige, at indtjeningen efter skat bliver 1,15 mia. dollar og ganget med 23 vil det give en markedsværdi på 26,5 mia. dollar. Der er 130 mio. aktier i selskabet, og det vil give en kurs på 204 dollar, hvilket vil være 62 gange den nuværende kurs på 3,26 dollar. Jeg ved, at dette er meget hypotetisk og der er ingen garanti for at dette kommer til at udspille sig, men det viser lidt om potentialet, hvis de 100 dollar eller mere i sølvet kommer.

En af favoritterne hos JordanFonden er canadiske Maya Gold & Silver, der producerer 570.000 ounce sølv om året til en samlet omkostning på 12,38 dollar per ounce. Med en investering på 3,5 mio. dollar kan produktionen blive øget til 1,4 mio. ounce om året med en samlet omkostning på 10,52 dollar per ounce. Ved udvidelen og en sølvpris på 18 dollar giver det en omsætning på 25 mio. dollar og et cash flow på 10,5 mio. dollar. I øjeblikket koster selskabet cirka 25 mio. dollar. Jeg har for sjov skyld taget 100 dollar sølv, og puttet ind i denne model, hvor det så vil give en omsætning på 140 mio. dollar og en indtjening på mindst 70 mio. dollar. Hvis man bruger de samme 23 gange, som ovenfor, så vil det give en markedsværdi på 1,6 mia. dollar, og fra nuværende niveau vil det give en 64-dobling.

Endeavour Silver og flere af de andre favoritter vil ligne disse, så det vilde mål vil være omkring 60 gange den nuværende kurs. Hvis så sølvprisen når 400 dollar eller højre endnu så kan man sikkert gange de 60 med to eller fire. Med hensyn til tidsperspektivet, så er det jo noget af det allersværeste at spå om, og det kan i min optik være om alt fra to til otte år.

Nedenstående er nogle trading-regler, der er meget sjove lige at huske på. Hvis man begiver sig ud i den verden. I korte træk er det: Arbejd hårdt, og lad være med at håbe og drømme. Her er lidt flere trading-regler (her) og (her).